2012年注册会计师考试《财管》考前冲刺卷第一套(8)

发布时间:2012-11-07 共1页

四、综合题

1.【答案】

【提示】“应收股利”全部是长期股权投资的(意味着是经营资产,如果是短期权益投资形成的应收股利,则属于金融资产,权益类项目均属于经营项目,只有短期权益投资是一个例外,属于金融项目);“应付票据”等短期应付项目不支付利息(注意不能认为都是经营负债,其中的应付利息属于金融负债);“长期应付款”是由融资租赁引起的(意味着属于金融负债);“应付股利”全部是普通股的应付股利(意味着是经营负债,如果是优先股股利,则属于金融负债)。

(1)经营资产

=应收票据+应收账款+应收股利+其他应收款+存货+其他流动资产+长期股权投资+固定资产+在建工程+无形资产+长期待摊费用十其他非流动资产

=6.8+80+20+10+40+28+100+170+12+9+4+5=484.8(万元)经营负债

=应付票据+应付账款+应付职工薪酬+应交税费+应付股利+其他应付款+其他流动负债=2+14+1+3+10+9+8=47(万元)

净经营资产=经营资产-经营负债=484.8-47=437.8(万元)

净金融负债=净经营资产-股东权益=437.8-200=237.8(万元)平均所得税税率=17.14/57.14×100%=30%

税后利息费用=22.86×(1-30%)=16(万元)

税后经营净利润=净利润+税后利息费用=40+16=56(万元)

(2)净经营资产净利率=税后经营净利润/净经营资产×100%=56/437.8×100%=12.79%税后利息率=税后利息费用/净金融负债×100%=16/237.8×100%=6.73%

净财务杠杆=净金融负债/股东权益=237.8/200×100%=118.9%杠杆贡献率=(净经营资产净利率一税后利息率)×净财务杠杆=(12.79%-6.73%)×118.9%=7.21%

权益净利率=净经营资产净利率+杠杆贡献率=12.79%+7.21%=20%(3)2009年权益净利率-2008年权益净利率=20%-21%=-1%

2008年权益净利率=15.70%+(15.70%-7.21%)×62.45%=21%

替代净经营资产净利率:12.79%+(12.79%-7.21%)×62.45%=l6.27%替代税后利息率:12.79%+(12.79%-6.73%)×62.45%=16.57%

替代净财务杠杆:12.79%+(12.79%-6.73%)×118.9%=20%净经营资产净利率变动影响=16.27%-21%=-4.73%

税后利息率变动影响=16.57%-16.27%=0.3%净财务杠杆变动影响=20%-16.57%=3.43%结论:由于净经营资产净利率降低,使权益净利率下降4.73%;由于税后利息率下降,

使权益净利率上升0.3%;由于净财务杠杆上升,使权益净利率上升3.43%。因此,可以判断是企业的基础盈利能力出现了问题。

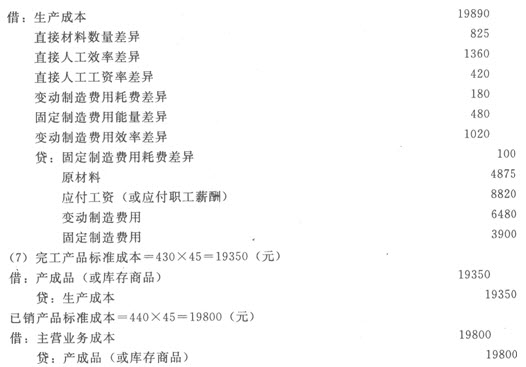

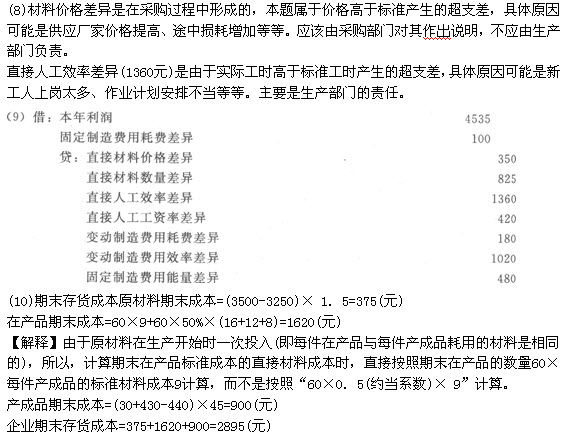

2.【答案】

(1)本期完成的约当产品数量=430+60×50%-40×50%=440(件)

【解释】先给大家解释-下“本月完成的约当产量”的计算原理:

本月完成的约当产量=本月完成的产成品数量+本月完成的在产品的约当产量

其中,本月完成的在产品的约当产量=月末在产品的约当产量-月初在产品的约当产量所以,本月完成的约当产量=本月完成的产成品数量+月末在产品的约当产量-月初在产品的约当产量

对于这个公式,一定要理解,否则考试时容易出错。

再解释一下,为什么要计算“本月完成的约当产量”,这主要是因为本月要进行账务处理,核算成本差异,所以,必须知道本月应该发生的标准成本,因此,首先要确定“本月完成的约当产量”。

(2)按照实际耗用数量计算的直接材料价格差异=(1.6-1.5)×3250=325(元)

按照采购数量计算的材料价格差异=(1.6-1.5)×3500=350(元)

(3)直接材料数量差异=(3250-450×6)×1.52825(元)

直接人工效率差异=(2100-440×4)×4=1360(元)

变动制造费用效率差异=(2100-440X 4)×3=1020(元)

(4)直接人工工资率差异=(8820/2100-4)×2100=420(元)

变动制造费用耗费差异=(6480/2100-3)×2100=180(元)

(5)固定制造费用耗费差异=3900-2000×2=-100(元)

固定制造费用能量差异=(2000-440×4)×2=480(元)

固定制造费用效率差异=(2100-440×4)×2=680(元)

(6)应耗材料标准成本=450×9=4050(元)

实际领料标准成本=3250×1.5=4875(元)

直接人工标准成本=440×16=7040(元)

直接人工实际成本=8820(元)

变动制造费用标准成本=440×12=5280(元)

变动制造费用实际成本=6480(元)

固定制造费用标准成本=440×8=3520(元)

固定制造费用实际成本=3900(元)

本期“生产成本”账户的借方发生额合计=4050+7040+5280+3520=19890(元)